「営業権評価明細書の書き方と評価方法|M&Aに役立つ3つの手法」

営業権評価明細書は、企業の無形資産を客観的に評価するための重要な文書です。特にM&Aや企業再編の場面において、適正な価額を算定する上で欠かせないツールとなっています。本記事では、営業権評価の基本的な考え方と、実務で活用される3つの主要な評価手法について解説します。

営業権(のれん)とは、企業が持つ顧客関係やブランド力といった無形の価値を指します。これらは財務諸表上では見えにくいものの、企業の収益力に大きく影響を与える要素です。評価明細書を作成する際には、企業の財務データだけでなく、業界動向や競合環境といった外部要因も考慮する必要があります。

適切な営業権評価を行うためには、収益法、比較法、原価法という3つのアプローチを理解しておくことが重要です。それぞれ異なる視点から企業価値を算定する方法であり、ケースバイケースで最適な手法を選択する必要があります。また、評価プロセスにおいては客観性と透明性を確保することが不可欠です。

イントロダクション

営業権評価明細書は、企業の無形資産を客観的に評価するための重要な文書です。特にM&Aや企業再編の場面では、適正な企業価値を算定する上で欠かせない要素となります。営業権にはブランド力や顧客ネットワーク、独自技術などが含まれ、これらを適切に評価することで取引の透明性が高まります。

営業権評価を行う主な目的は、企業の真の価値を数値化することにあります。特に収益力や将来性といった定性的な要素を定量評価する必要があるため、専門的な手法が求められます。評価結果は買収価格の決定や財務報告書の作成など、多岐にわたる場面で活用されます。

本記事では、営業権評価明細書の具体的な記載方法と、収益法・比較法・原価法という3つの主要な評価手法について解説します。各手法には特徴があり、ケースバイケースで最適な方法を選択することが重要です。評価プロセスにおいては、財務データの正確性と評価手法の妥当性を常に検証する必要があります。

営業権評価明細書とは

営業権評価明細書とは、企業の無形資産である営業権(のれん)の価値を客観的に評価し、その結果をまとめた書類です。特にM&Aや企業再編の際に、買収対象企業の真の価値を把握するために作成されます。営業権は、企業が持つ顧客関係やブランド力、技術力など、財務諸表には直接記載されない価値を含むため、適切な評価が不可欠です。

営業権評価明細書には、企業の財務状況や業績データ、市場環境などの基本情報に加え、採用した評価方法とその根拠が詳細に記載されます。収益性や成長性、リスク要因などが総合的に考慮され、数値化されることで、取引の透明性と公平性が確保されます。特に、買い手と売り手の間で認識のズレが生じないよう、評価プロセスの妥当性が重視されます。

この明細書は単なる形式上の書類ではなく、企業価値を正当に評価するための重要なツールです。適切に作成された営業権評価明細書は、M&A交渉において双方の合意形成をスムーズにし、取引後の紛争を未然に防ぐ役割も果たします。そのため、専門的な知識と客観的なデータに基づいた作成が求められます。

営業権評価の重要性

営業権評価は、企業の真の価値を客観的に把握する上で不可欠なプロセスです。特にM&Aや企業再編の場面では、適正な価格設定や交渉の基礎となるため、その重要性は計り知れません。営業権とは、企業が持つ無形の資産価値を指し、ブランド力や顧客ネットワーク、技術ノウハウなどが含まれます。

適切な営業権評価を行うことで、買収側は過大評価リスクを回避でき、売却側は自社の価値を正当に主張できます。また、財務諸表への正確な反映や、税務上の適切な処理にも直結するため、専門的な知識に基づいた評価が求められます。近年では、無形資産の占める割合が増加していることから、営業権評価の重要性はさらに高まっています。

評価プロセスでは、企業の収益力や成長性、リスク要因を多角的に分析する必要があります。単なる数字の羅列ではなく、企業の持つ潜在的な価値まで考慮に入れた総合的な判断が重要です。特に中小企業の場合、目に見えない資産価値を見逃さないよう、慎重なアプローチが求められます。

主な評価方法3選

営業権の評価においては、収益法、比較法、原価法の3つの主要な手法が用いられます。収益法は、将来の収益力を現在価値に割り引いて評価する方法で、特にM&Aにおいて企業の将来的な価値を測るのに適しています。この手法では、DCF法(ディスカウントキャッシュフロー法)がよく用いられ、企業が生み出すキャッシュフローに基づいて価値を算出します。

比較法は、類似した企業や取引事例を参考に相対的に価値を評価する手法です。市場における類似企業の株価やM&A取引価格を分析し、マルチプル法を適用することで、客観性の高い評価が可能となります。ただし、完全に類似した企業が見つからない場合や市場環境が異なる場合には、適用が難しいという側面もあります。

原価法は、企業の純資産価値に基づいて評価を行う手法で、簿価や時価を基準とします。この方法は資産価値に重点を置くため、収益力や将来性を反映しにくいという限界がありますが、安定した資産を持つ企業の評価には有効です。各手法には長所と短所があるため、目的や状況に応じて適切な方法を選択することが重要です。

収益法の特徴とポイント

収益法は、企業が将来生み出すであろうキャッシュフローに基づいて営業権を評価する手法です。この方法の最大の特徴は、将来の収益性を直接反映できる点にあり、特に成長が見込まれる企業の評価に適しています。DCF法(割引キャッシュフロー法)が代表的な手法として知られており、予測期間中のフリーキャッシュフローを現在価値に割り引くことで企業価値を算出します。

収益法を適用する際の重要なポイントは、適切な割引率の設定と収益予測の妥当性です。割引率には通常、WACC(加重平均資本コスト)が用いられますが、業種や企業のリスクプロファイルに応じて調整が必要です。また、収益予測については過去の実績に加え、市場動向や競合環境を考慮した現実的な見通しが求められます。過大な成長仮定は評価額を歪める可能性があるため注意が必要です。

この手法の強みは、企業独自の収益力や成長ポテンシャルを評価に反映できる点にあります。一方で、予測の不確実性が大きい場合や、安定したキャッシュフローが見込みにくい企業には適用が難しいという限界もあります。M&Aの現場では、買収後のシナジー効果を見込んだ場合など、特に戦略的価値を評価する際に有効な手法と言えるでしょう。

比較法の特徴とポイント

比較法は、類似企業の取引事例や市場データを基準に営業権を評価する手法です。対象企業と事業内容や規模が近い他社の売買事例や株式価格を分析し、相対評価を行うことが基本となります。この方法の最大のメリットは、市場実勢を反映した現実的な価額が算出できる点にあります。特にM&A市場が活発な業界では、信頼性の高い比較データが得られやすいため、実務で頻繁に用いられています。

ただし比較法を適用する際には、類似性の判断が重要なポイントとなります。業種や事業規模だけでなく、収益性や成長段階、地域特性なども考慮する必要があります。また、比較対象となる企業の財務データが公開されていない場合や、十分な数のサンプルが得られないケースでは、適切な評価が困難になるという限界もあります。さらに、特殊な事情で成立した異常値の取引事例を除外するなど、データのスクリーニング作業も欠かせません。

比較法を効果的に活用するためには、業界動向の把握と継続的なデータ収集が不可欠です。特に非上場企業の評価では、専門のデータベースやM&A仲介会社が保有する非公開情報が有力な手がかりとなります。評価プロセスにおいては、単純な数値比較だけでなく、対象企業の独自性をどのように加味するかという調整プロセスが評価精度を左右するため、経験と専門知識が求められます。

原価法の特徴とポイント

営業権評価における原価法は、企業の資産と負債をベースに価値を算定する手法です。この方法では、帳簿価格を基準として評価を行うため、客観性が高く計算が比較的容易という特徴があります。特に、有形資産が多くを占める企業や設立間もない会社の評価に適していると言えるでしょう。

ただし原価法には、のれん代やブランド力といった無形資産の価値を適切に反映できないという限界があります。将来の収益力や市場での競争優位性といった要素が考慮されないため、成長企業の評価には不向きな場合があります。評価時には、資産の時価と帳簿価格の乖離に注意が必要で、特に土地や特許権など価値変動の大きい項目は慎重に査定しなければなりません。

原価法を適用する際の重要なポイントは、資産の再評価を適切に行うことです。有形固定資産だけでなく、リース資産や退職給付債務なども漏れなく把握することが求められます。また、純資産価値を算定する過程で、簿外債務の有無についても十分に調査する必要があります。これらの作業を怠ると、企業の真の価値を過小評価してしまうリスクがあるため注意が必要です。

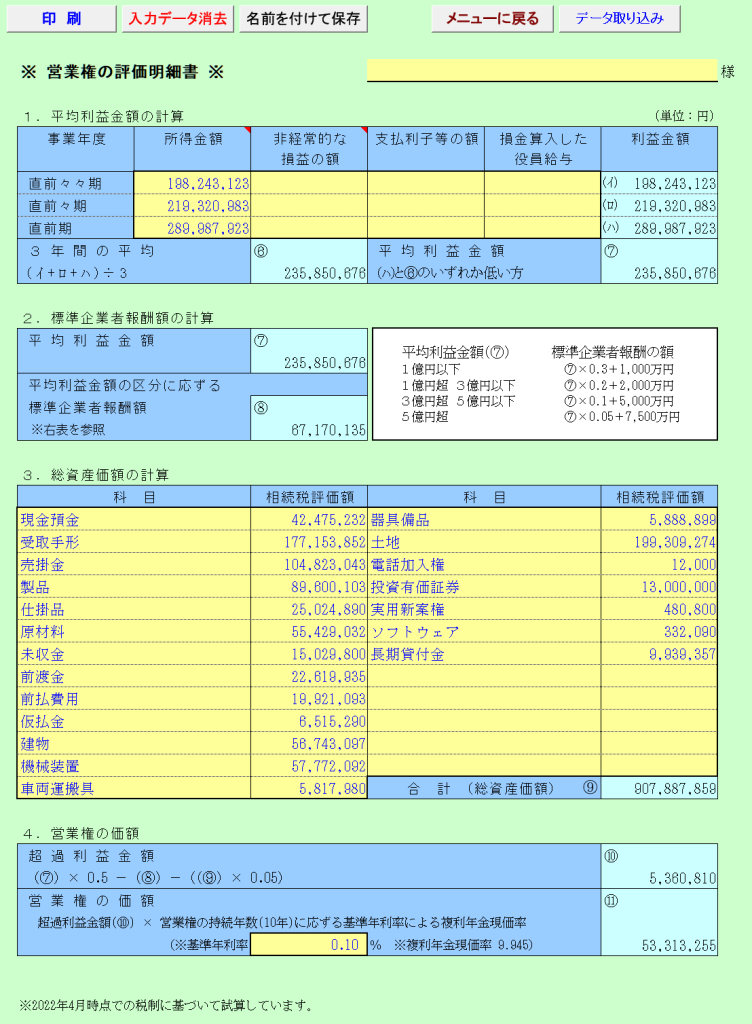

評価明細書の記載項目

営業権評価明細書を作成する際には、企業の基本情報を明確に記載する必要があります。これには企業名や所在地、事業内容、資本金などの基本データが含まれ、評価対象となる事業の範囲を特定することが重要です。特にM&Aの場面では、対象事業の範囲定義が後の交渉や契約に直接影響するため、慎重に検討しなければなりません。

次に、財務状況と業績データの開示が不可欠です。過去3~5年間の決算書類や財務諸表を基に、売上高や営業利益、キャッシュフローなどの数値を客観的に提示します。これらのデータは収益性の分析に活用され、企業価値算定の基礎となるため、正確性と信頼性が求められます。特にEBITDA(利払前・税引前・償却前利益)などの指標は、国際的な評価基準として重視される傾向があります。

さらに、市場環境と競合分析についても詳細に記述する必要があります。業界の成長性や市場規模、競合他社との比較を通じて、当該企業の競争優位性を明らかにします。この分析では、技術力やブランド力、顧客基盤といった無形資産の価値も考慮することが重要です。特に営業権の評価においては、こうした定性要因が数値化された財務データと同等かそれ以上の影響力を持つ場合があります。

具体的な評価手法の紹介

営業権を評価する際に用いられる具体的な評価手法には、いくつかの代表的な方法があります。DCF法(Discounted Cash Flow法)は、将来のキャッシュフローを現在価値に割り引いて算出する方法で、企業の収益力を基にした評価が可能です。特に成長性の高い企業の評価に適していますが、将来の見通しに不確実性が伴う点には注意が必要です。

もう一つの手法として類似会社比較法があります。これは同業他社の株価や財務指標を基準に相対評価を行う方法で、市場環境を反映した客観的な評価が可能です。ただし、完全に類似した企業が見つからない場合や、市場の変動の影響を受けやすいという限界もあります。

コストアプローチは、資産や負債を時価で評価し、純資産価値を算出する方法です。特に資産保有型の企業や清算価値を知りたい場合に有効ですが、のれん代のような無形資産の評価が難しいという課題があります。各手法には一長一短があるため、評価目的や企業の特性に合わせて適切な方法を選択することが重要です。

営業権の価額に影響する要因

営業権の価額を決定する際には、収益性、成長性、リスク性という3つの主要な要因が大きく影響します。収益性は企業が生み出す利益の能力を示し、営業利益率やROE(自己資本利益率)などの財務指標が重要な判断材料となります。高い収益性を有する企業ほど営業権の価値は上昇する傾向があります。

成長性は将来の業績拡大が期待できるかどうかを表す要素です。過去の売上高成長率や市場シェアの推移、新規事業のポテンシャルなどが評価対象となります。特にM&Aにおいては、買収後のシナジー効果を見込めるかどうかが成長性評価の鍵となります。

リスク性は事業環境の不確実性を反映する要素で、業界の競争状況や規制環境、財務の健全性などが考慮されます。リスクが高いと評価額は低下し、安定性が高いと評価額は上昇します。これらの要因を総合的に分析することで、営業権の適正な価額を算定することが可能になります。

評価明細書作成時の注意点

営業権評価明細書を作成する際には、データの正確性と評価方法の妥当性に特に注意が必要です。評価対象企業の財務情報や業績データに誤りがあると、適正な評価ができなくなるため、信頼性の高い情報源からデータを収集し、入念に検証する必要があります。特に非上場企業の場合、公開情報が限られているため、内部資料の精査が重要になります。

評価方法の選択も重要なポイントです。収益法、比較法、原価法のいずれを採用するかは、企業の特性や評価目的によって異なります。例えば、将来の収益力に重点を置く場合はDCF法が適していますが、過去の実績を重視する場合には類似会社比較法が有効です。評価手法の選定理由を明記し、客観性と透明性を確保することが求められます。

また、市場環境や業界動向といった外部要因も営業権の価額に影響を与えます。競合他社の状況や規制変更、技術革新などの要素を考慮に入れないと、現実とかけ離れた評価結果になってしまう可能性があります。特にM&Aを目的とする場合、買い手の戦略的価値も加味されるため、単なる数値計算だけでなく、事業のシナジー効果なども勘案する必要があります。

まとめ

営業権評価明細書を作成する際には、収益性や成長性といった企業価値に直結する要素を適切に評価することが不可欠です。特にM&Aの場面では、客観性と妥当性を担保した評価が求められるため、評価方法の選択とその根拠を明確に記載する必要があります。DCF法や類似会社比較法など、手法ごとの特徴を理解し、対象企業に最適なアプローチを選定しましょう。

営業権の評価においては、単なる数値計算だけでなく、市場環境や競合状況といった定性要素も考慮に入れることが重要です。リスク要因を過小評価したり、将来の収益見込みを楽観的に見積もったりすることなく、中立的な立場で分析を行う姿勢が求められます。特に無形資産の評価には専門的な知見が必要となるため、必要に応じて外部の専門家の協力を得ることも検討すべきです。

最終的な評価明細書には、評価プロセスの透明性と計算根拠の明確さが求められます。関係者間で認識の齟齬が生じないよう、使用したデータソースや前提条件を詳細に記載することが重要です。また、税務処理や会計処理との整合性にも配慮し、法的な要件を満たした内容とすることが肝要です。適切に作成された営業権評価明細書は、M&A交渉をスムーズに進める強力なツールとなります。

よくある質問

営業権(のれん)の評価方法にはどのような手法がありますか?

営業権(のれん)の評価方法には、主に「収益還元法」、「コストアプローチ法」、「マーケットアプローチ法」の3つの手法があります。収益還元法は、将来の収益を現在価値に換算して評価する方法で、M&Aにおいて最も一般的です。コストアプローチ法は、資産と負債の差額から算出し、マーケットアプローチ法は類似企業の取引事例を参考にします。それぞれの手法にはメリットとデメリットがあるため、案件に応じて適切な方法を選択することが重要です。

営業権評価明細書を作成する際の注意点は何ですか?

営業権評価明細書を作成する際は、「客観性」と「透明性」を確保することが不可欠です。特に、使用した評価手法の根拠や前提条件を明確に記載し、第三者から見ても理解できるようにすることが求められます。また、「財務データの正確性」を確認し、将来の収益見込みを過大評価しないよう注意が必要です。M&Aの成約や税務リスクを避けるためにも、専門家の監修を受けることが推奨されます。

営業権の評価額がマイナスになることはありますか?

はい、営業権の評価額がマイナスになる場合があります。これは「負ののれん」と呼ばれ、買収企業の純資産額が時価を下回っている場合に発生します。負ののれんは、買収企業の財務状況が悪いことや、将来の収益見込みが低いことを示唆するため、M&A交渉において重要な検討材料となります。ただし、会計処理や税務上の取り扱いには注意が必要です。

M&Aで営業権を適切に評価するためにはどうすればよいですか?

M&Aで営業権を適正に評価するためには、「専門家の協力」を得ることが最も効果的です。特に、「会計士」や「M&Aアドバイザー」の助言を受けながら、複数の評価手法を組み合わせて検討することで、より正確な評価が可能になります。また、「デューデリジェンス」を徹底し、対象企業の財務状況や市場環境を詳細に分析することも欠かせません。適切な評価は、M&Aの成功や後の会計処理に大きく影響するため、慎重に対応する必要があります。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事