「交際費の勘定科目|飲食代は交際費?税務処理と会計のポイント」

交際費は企業活動において重要な経費項目の一つです。特に飲食代を交際費として計上する場合、税務上の取り扱いには注意が必要です。本記事では、交際費に含まれる費用の範囲や税務処理のポイントについて解説します。

勘定科目としての交際費は、取引先や顧客との関係構築を目的とした支出を指します。ただし、単なる社内の懇親会などは交際費として認められない場合があるため、業務上の必要性が判断基準となります。特に飲食代を交際費として計上する際は、その目的や参加者の属性が重要です。

会計処理においては、領収書の保存が必須要件となります。また、消費税の扱いや損金算入の可否についても理解しておく必要があります。交際費の適切な管理は、経理効率を向上させるだけでなく、税務調査時のリスク軽減にもつながります。

イントロダクション

交際費は、企業が取引先や顧客との関係構築・維持を目的として支出する費用の総称です。特に飲食代や接待費、会議費などが該当し、これらは業務上必要な経費として認められる場合があります。ただし、税務上では損金算入の可否や消費税の扱いなど、注意すべきポイントがいくつか存在します。

会計処理においては、勘定科目として「交際費」や「接待費」などを使用しますが、適切な分類が求められます。また、領収書の保存が必須となるため、経理効率を考慮した管理が重要です。交際費を費用計上する際には、税務処理のルールを理解し、節税対策にも役立てることが可能です。

交際費の定義と範囲

交際費とは、企業が取引先や顧客との関係構築・維持を目的として支出する費用全般を指します。飲食代や接待費、贈答品代などが典型的な例ですが、その範囲は多岐にわたります。重要なのは、あくまで業務上の必要性がある支出に限られる点で、私的な目的の支出は含まれません。

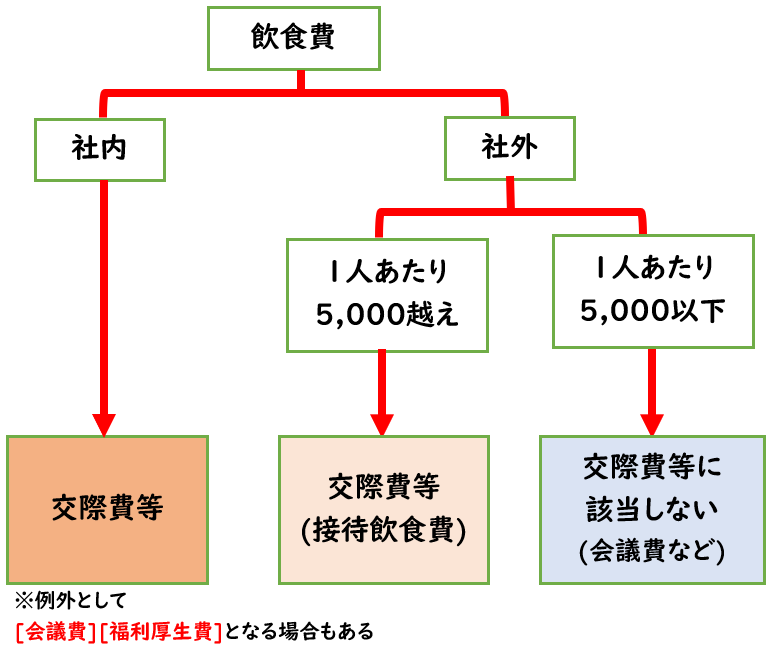

税務上の交際費は、法人税法で定められたルールに従って処理する必要があります。特に注意が必要なのは、飲食代を交際費として計上する場合です。取引先との打ち合わせや接待といった明確な業務目的があることが条件となります。単なる社内の懇親会などは交際費に該当しない場合があるため、用途の区別が重要です。

会計処理においては、勘定科目を適切に設定することがポイントとなります。「交際費」や「接待交際費」といった科目を使用するのが一般的ですが、企業によってはより細かく分類する場合もあります。いずれにせよ、領収書の保存は必須で、税務調査時に支出内容を証明できるようにしておく必要があります。

飲食代は交際費に含まれる?

飲食代が交際費として認められるかどうかは、その支出の目的と状況によって判断されます。一般的に、取引先や顧客との関係構築や維持を目的とした飲食代は交際費として扱われます。ただし、単なる社内の懇親会や従業員のみが参加する飲食会は交際費とはみなされず、福利厚生費として処理される場合があります。

税務上、交際費として認められるためには、業務上の必要性が明確であることが重要です。例えば、取引先との商談を兼ねた食事や、新規顧客獲得を目的とした接待などが該当します。一方で、個人的な付き合いや社内の慰労会などは交際費として認められないため、経費計上の際には注意が必要です。

また、交際費として計上する場合でも、領収書や利用明細の保存が義務付けられています。これらがないと税務調査で否認される可能性があるため、適切な会計処理が求められます。飲食代を交際費とするかどうかは、支出の目的と証憑書類の管理が鍵となります。

交際費の税務処理

交際費の税務処理においては、損金算入限度額が重要なポイントとなります。法人税法上、交際費の全額を経費として計上できるわけではなく、資本金や従業員数に応じて一定の制限が設けられています。特に資本金1億円以下の中小企業については、800万円までの交際費が損金算入可能という特例がありますが、この範囲を超える部分は税務上認められません。

飲食代を交際費として計上する場合、その業務上の必要性が明確でなければなりません。単なる社内の懇親会や個人的な飲食ではなく、取引先との商談や契約締結など、明確な業務目的があることが求められます。また、領収書の保存は必須で、取引先名や日時、参加者などの詳細を記録しておくことが税務調査時の証拠として重要です。

消費税の扱いにも注意が必要で、交際費として計上した飲食代には消費税が課税されます。ただし、接待飲食費と会議費では税務上の取り扱いが異なる場合があるため、適切な科目選択が求められます。特に会議費として計上する場合は、議事録の作成などで業務関連性を証明できるようにしておくことが望ましいでしょう。

交際費の会計処理と勘定科目

交際費の会計処理においては、適切な勘定科目を使用することが重要です。一般的に「交際費」や「接待費」といった科目が用いられますが、飲食代や会議費など細分化して記録することも可能です。特に税務調査の際には、支出内容が明確に区分されていることが求められるため、適切な科目選択が欠かせません。

交際費として計上する場合、領収書や利用明細の保存が必須となります。これらの証憑書類には取引先名や日時、金額、参加者数などが記載されている必要があります。税務処理上、交際費の全額を損金算入できるケースと、一部しか認められないケースがあるため注意が必要です。特に飲食代については、接待の目的や参加者の関係性によって扱いが異なります。

中小企業においては交際費の取り扱いに特例が設けられている場合があります。税制優遇を活用するためにも、自社が適用されるルールを把握しておくことが重要です。また、会計ソフトを利用する際は、交際費の科目設定を適切に行い、経理効率を向上させる工夫も求められます。

領収書の重要性

交際費として経理処理を行う際、領収書の保管は最も重要なポイントの一つです。税務調査において交際費の実態を証明するためには、日付・金額・相手先・目的が明確に記載された領収書が必要不可欠です。特に飲食代を交際費として計上する場合、接待した相手と業務上の関係性が分かるようにしておくことが求められます。

税務署のチェックが特に厳しい項目のため、領収書の管理は徹底する必要があります。領収書がない場合や内容が不十分な場合、交際費として認められず経費計上が否認されるリスクがあります。また、消費税の区分記載も忘れずに行い、課税対象取引であることを明らかにしておくことが重要です。

経理担当者は領収書を時系列で整理し、必要に応じて簡単なメモを添付しておくと良いでしょう。電子帳簿保存法に対応したデジタル管理システムを活用すれば、紙の領収書の紛失リスクを減らすことができます。いずれにせよ、交際費の適正な処理のためには、領収書を5~7年間保存するのが一般的なルールとなっています。

交際費のメリットとデメリット

交際費を計上することには、企業経営において重要なメリットが存在します。税務上の優遇措置が最も大きな利点で、一定の条件を満たせば損金算入が可能となり、法人税の負担軽減につながります。また、経理処理の効率化も見逃せないポイントで、取引先との飲食代や接待費を一括管理できるため、事務作業の負担軽減が期待できます。特に中小企業では、こうした簡便な会計処理が大きな助けとなるケースが多いでしょう。

しかし一方で、交際費のデメリットも認識しておく必要があります。経費の細分化が困難になる点が挙げられ、詳細な支出内容が把握しづらくなる可能性があります。また、税務調査のリスクも考慮すべき要素で、交際費として計上した費用が実際には業務と無関係と判断されれば、追徴課税の対象となる恐れがあります。特に高額な飲食代や頻繁な接待は、税務当局の目が厳しくなる傾向にあるため注意が必要です。

交際費の適切な管理が求められる背景には、こうしたメリットとデメリットの両面があることを理解しておきましょう。領収書の保存や支出目的の明確化など、基本的なルールを遵守することで、税務リスクを最小限に抑えつつ、ビジネスにおける人的ネットワークの構築に役立てることが可能となります。特に飲食代を交際費として計上する場合には、誰とどのような目的で会食したのかを記録に残すことが重要です。

税引き前・後の扱い

交際費の税引き前・後の扱いは、税務上の取り扱いと会計処理の両面から理解する必要があります。税引き前の段階では、交際費は原則として損金不算入となりますが、一定の条件を満たせば損金算入が認められる場合があります。特に中小企業については、800万円までの交際費が全額損金算入可能という特例措置が設けられています。

税引き後の扱いにおいては、交際費が経費計上されることで法人税の課税対象所得が減少し、結果として税負担の軽減につながります。ただし、消費税の扱いには注意が必要で、交際費として計上した飲食代などには消費税が課されるため、仕入税額控除の対象外となります。この点は税務調査で指摘されやすいポイントでもあります。

税務処理と会計処理を適切に行うためには、交際費の内容を明確に区分し、領収書の保存を徹底することが不可欠です。特に税引き前・後の差異を把握することで、より正確な財務諸表の作成と節税対策が可能になります。交際費の取り扱いは企業規模や業種によっても異なるため、税理士などの専門家に相談することも有効です。

まとめ

交際費の勘定科目を理解することは、企業の経理処理において重要なポイントです。飲食代は交際費として計上できるケースが多いですが、あくまで業務上の必要性が認められる場合に限られます。税務処理においては、交際費の取り扱いが法人税法で定められており、一定の条件を満たす必要があります。

税務処理において注意すべきは、交際費の全額が損金算入できるわけではないという点です。特に大企業の場合、交際費の一部しか経費として認められないケースがあります。会計処理では領収書の保存が必須で、取引内容や参加者名が明確に記載されていることが求められます。

交際費を適切に管理するためには、勘定科目の設定が重要です。「交際費」「接待費」「会議費」など、用途に応じて科目を分けることで、経理処理がスムーズになります。ただし、科目を細分化しすぎると管理が煩雑になるため、自社の規模や取引形態に合った科目設計が必要です。消費税の扱いにも注意し、税込・税抜の処理を統一することが求められます。

よくある質問

飲食代は交際費として計上できるのか?

飲食代は原則として交際費として計上できますが、税務上の取り扱いには注意が必要です。法人税法では、1回あたり5,000円を超える飲食代は交際費とみなされ、一定の限度額を超えると損金不算入となります。ただし、社内会議後の食事や出張時の食事など、業務に直接関連する場合は交際費ではなく会議費や旅費交通費として処理可能です。領収書の記載内容や参加者の関係性を明確にすることが重要です。

交際費の税務処理で気をつけるポイントは?

交際費の税務処理では、損金算入限度額を把握することが不可欠です。資本金1億円以下の企業の場合、年間800万円までが損金算入可能です。領収書の管理は必須で、日付・金額・相手先・目的を明記しましょう。また、接待と会議の明確な区別が必要で、会議費として計上する場合は議事録の作成が推奨されます。特に5,000円以上の支出は税務調査で重点的に確認されるため、証憑書類の保管を徹底してください。

交際費と会議費の違いは何か?

交際費と会議費の主な違いは、支出の目的にあります。交際費は取引先や関係者との関係構築が目的であり、会議費は業務上の打ち合わせや意思決定が目的です。例えば、取引先との懇親会は交際費、自社の営業戦略会議後の食事は会議費となります。税務上の優遇がある会議費として計上するためには、議題・出席者・開催時間を記載した議事録が証拠として有効です。

交際費の領収書に必要な記載事項は?

交際費の領収書には、日付・金額・店舗名・内容(飲食代など)が必須です。さらに、相手先企業名や参加者名を記載すると、税務調査時に説明が容易になります。クレジットカード利用明細だけでは不十分な場合があるため、店舗発行の正式な領収書を保管してください。特に1回5,000円以上の支出では、利用目的(例:「取引先A社との打ち合わせ懇親会」)をメモとして添付すると良いでしょう。電子領収書の場合も、改ざん防止のためPDFなどで保存が望ましいです。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事