長期前払費用の仕訳と会計処理|具体例と償却方法を解説

長期前払費用とは、1年を超える期間にわたって前払いされる費用を指し、将来の経済的利益を得るために支払われるものです。この記事では、長期前払費用の仕訳方法や会計処理について詳しく解説します。特に、資産としての計上と償却プロセスに焦点を当て、具体的な事例を交えながら説明します。

租借料やリース料、保険料など、長期前払費用として扱われる具体例を紹介し、それぞれの会計処理の違いについても触れます。また、財務諸表への影響や繰延資産との違いについても解説し、適切な会計処理がなぜ重要なのかを理解していただける内容となっています。

正確な仕訳と償却を行うことで、企業の財務状況を適切に把握し、財務管理の強化につなげることが可能です。この記事を通じて、長期前払費用に関する実務的な知識を深めていただければ幸いです。

イントロダクション

長期前払費用は、1年以上の期間にわたって前払いされる費用を指し、将来の経済的利益を得るために支払われるものです。この費用は、単なる支出ではなく、資産として計上される点が特徴です。企業会計においては、適切な仕訳と償却処理が求められ、財務諸表の正確性を保つ上で重要な要素となります。

長期前払費用の具体例としては、リース料や保険料、ソフトウェア使用料などが挙げられます。これらは、支払い時点で全額を費用計上せず、資産計上した後に、受益期間に応じて償却していく必要があります。この処理を行うことで、収益と費用の対応関係が適切に反映され、企業の財政状態を正しく示すことが可能となります。

会計処理においては、繰延資産との区別が重要です。長期前払費用は将来のサービスや権利に対する前払いであるのに対し、繰延資産は創立費や開業費など、将来の収益獲得に貢献すると認められる費用を指します。それぞれの性質を理解し、適切な会計処理を行うことが、財務管理の精度を高める鍵となります。

長期前払費用とは

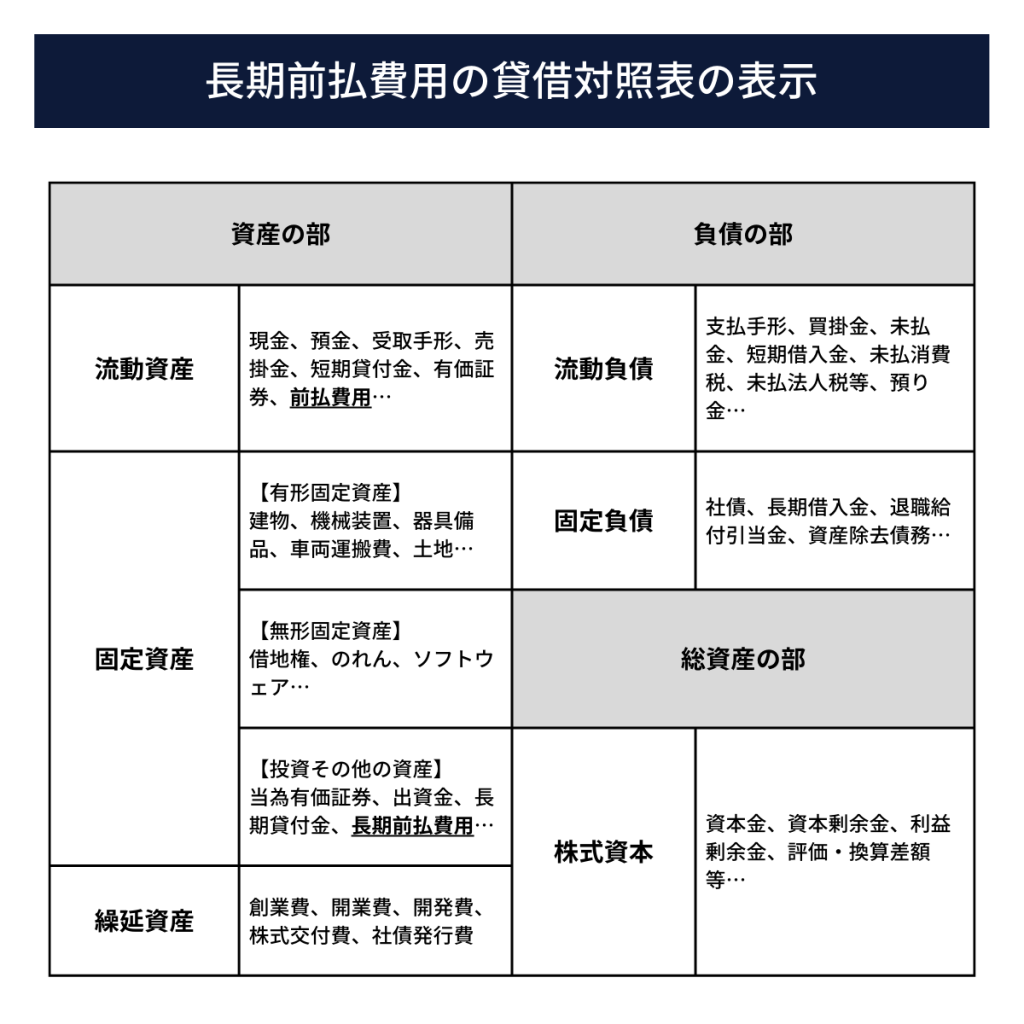

長期前払費用とは、1年を超える期間にわたって前もって支払われる費用を指します。これは将来の経済的利益を得るために発生する支出であり、資産として計上される点が特徴です。例えば、3年分の保険料を一括で支払った場合、その全額を当期の費用とせず、期間に応じて費用配分を行います。

この概念は発生主義の会計原則に基づいており、費用を実際に発生した期間に適切に認識することを目的としています。長期前払費用は貸借対照表の流動資産または固定資産に区分され、その性質や償却期間によって分類が変わります。特に1年以内に費用化される分は流動資産、それ以降は固定資産として扱われます。

企業にとって長期前払費用を正しく処理することは、財務諸表の正確性を保つ上で重要です。適切な会計処理を行うことで、各期の利益を適正に表示でき、財務管理の質を向上させることができます。また、税務上も適切な期間配分が求められるため、実務においては特に注意が必要な項目と言えるでしょう。

長期前払費用の仕訳方法

長期前払費用の仕訳方法は、企業会計において重要なプロセスの一つです。この費用は、1年以上の期間にわたってサービスや権利を享受するために前払いされるもので、資産として計上されます。具体的には、支払い時に「長期前払費用」として借方に計上し、相手科目として「現金預金」や「未払金」などを貸方に記入します。この時点では費用として認識されず、資産の部に計上される点が特徴です。

償却期間が到来すると、長期前払費用は適切な方法で費用配分されます。毎期の決算時には、「長期前払費用償却」として費用計上し、同額を「長期前払費用」から減額します。この処理により、収益と費用の対応原則に沿った適切な期間配分が可能になります。特にリース契約や保険料など、長期にわたる前払い契約を締結している場合には、この仕訳方法を正しく理解しておくことが求められます。

会計処理においては、継続性の原則を守り、毎期同じ方法で償却を行うことが重要です。また、財務諸表上で適切に開示することで、企業の財政状態を正確に示すことができます。特に上場企業や監査対象法人では、この処理方法が税務調査の対象となることもあるため、慎重に対応する必要があります。

具体例:租借料・リース料・保険料

長期前払費用として計上される代表的な例として、租借料やリース料、保険料が挙げられます。これらの費用は、契約期間が1年以上にわたる場合に該当し、支払時点で全額を費用計上せず、資産として計上した上で期間按分して償却します。例えば、3年分のリース料を一括で支払った場合、その全額を即時費用とせず、3年間で均等に費用配分することが求められます。

保険料についても同様の処理が行われます。2年分の火災保険料を前払いした場合、支払時点では「長期前払費用」として資産計上し、その後24ヶ月かけて毎月一定額を費用として計上します。このように期間を跨いで経済的便益が得られる支出は、償却処理を通じて適切に期間配分することが重要です。

特にリース契約においては、支払い条件や契約期間によって会計処理が異なるため注意が必要です。長期前払い部分と通常の月次支払い部分を明確に区別し、それぞれ適切な勘定科目で管理することが財務諸表の正確性を保つポイントとなります。

償却方法の解説

長期前払費用の償却は、会計処理において重要なプロセスです。前払いした費用を適切な期間にわたって配分することで、財務諸表の正確性を保つことができます。償却期間は、その費用がもたらす経済的利益が享受される期間に基づいて決定されます。例えば、3年間の保険料を前払いした場合、毎年1/3ずつ費用として計上していく方法が一般的です。

償却処理を行う際には、定額法がよく用いられます。これは、前払費用の総額を均等に各期間に配分する方法です。ただし、事業の特性によっては、生産高比例法など他の償却方法が適している場合もあります。いずれの方法を選択する場合でも、継続性の原則に従い、毎期同じ方法を適用することが求められます。

減価償却費との違いに注意が必要です。長期前払費用は無形のサービスに対する前払いであるのに対し、減価償却費は有形固定資産の価値減少を計上するものです。また、繰延資産とも異なり、長期前払費用は明確に対価を得ている点が特徴です。適切な償却処理を行うことで、企業の財政状態と経営成績を正しく開示することが可能になります。

財務諸表への影響

長期前払費用の適切な会計処理は、企業の財務諸表に重要な影響を与えます。資産として計上される長期前払費用は、貸借対照表の流動資産または固定資産に区分され、企業の財政状態を正確に反映します。特に、多額の前払いがある場合には、総資産の増加につながり、財務比率にも影響を及ぼす可能性があります。

償却期間中に費用として計上されることで、損益計算書にも影響が生じます。適切な償却処理を行わない場合、一時的な利益の過大評価や過小評価を招く恐れがあるため、期間配分の原則に基づいた処理が求められます。また、キャッシュフロー計算書においては、前払い時点で投資活動による支出として計上され、その後は営業活動による費用として認識される点にも注意が必要です。

税務上も長期前払費用の扱いは重要です。償却方法や期間によって税務申告上の所得計算が変動するため、会計方針と税務処理の整合性を確保することが求められます。特に国際会計基準(IFRS)を適用している企業では、開示要件にも配慮した適切な注記が必要となる場合があります。

繰延資産との違い

長期前払費用と繰延資産は、どちらも将来の経済的利益を見込んで計上される点で類似していますが、会計処理において明確な違いがあります。長期前払費用は、すでに支払いが完了している将来のサービスや権利に対する対価として認識され、資産として計上されます。一方、繰延資産は、創業費や開発費など、将来の収益獲得に貢献する支出を資産計上するもので、法律で定められた特定の要件を満たす必要があります。

会計処理における最大の違いは、償却期間とその根拠にあります。長期前払費用は、契約期間やサービスの提供期間に応じて合理的に配分されるのに対し、繰延資産は原則として5年以内の均等償却が求められます。また、財務諸表上の表示も異なり、長期前払費用は流動資産または固定資産に分類される一方、繰延資産は固定資産の中でも別途区分して記載されることが一般的です。

税務処理においても差異が生じます。長期前払費用は、その性質上、支払時点で全額を損金算入できないケースが多いですが、繰延資産は税法で認められた範囲内で償却可能です。このように、両者は似ているようで実務上重要な違いがあるため、適切な会計処理を行うためにはそれぞれの特性を理解しておく必要があります。

まとめ

長期前払費用の会計処理を理解することは、企業の財務管理において非常に重要です。資産計上と償却処理を適切に行うことで、財務諸表の正確性を保つことができます。特に、1年以上にわたる前払い費用は、単なる経費ではなく将来の経済的利益をもたらすものとして扱われる点に注意が必要です。

租借料や保険料など、具体的な長期前払費用の例を把握しておくことで、実際の仕訳作業がスムーズになります。また、繰延資産との違いを明確に理解しておけば、会計処理のミスを防ぐことが可能です。適切な期間配分による償却を行うことで、各期の費用負担を公平に反映させられます。

正しい会計処理を行うためには、発生主義の原則に基づいて判断することが不可欠です。長期前払費用を適切に管理することで、企業の財政状態をより正確に把握できるようになります。この知識を活用すれば、財務報告の信頼性向上につながるでしょう。

よくある質問

長期前払費用とは何ですか?

長期前払費用とは、1年を超える期間にわたって役務の提供を受ける契約などで、前もって支払った費用を指します。例えば、3年分の保険料を一括で支払った場合などが該当します。会計処理上は資産として計上され、時間の経過とともに費用化(償却)されていきます。短期前払費用とは異なり、その効果が長期にわたる点が特徴です。

長期前払費用の仕訳方法を教えてください

長期前払費用を計上する際は、借方に長期前払費用、貸方に現金または預金を記入します。例えば、3年分の保険料36万円を支払った場合、仕訳は「(借方)長期前払費用 36万円 / (貸方)現金 36万円」となります。その後、毎月1万円(36万円÷36ヶ月)を償却仕訳で費用化します。償却時は「(借方)保険料 1万円 / (貸方)長期前払費用 1万円」と仕訳します。

償却期間はどのように決めますか?

償却期間は、契約期間または役務の提供を受ける期間に基づいて決定します。例えば、3年分のリース契約であれば36ヶ月で均等償却するのが一般的です。ただし、経済的便益の享受期間が明確な場合はそれに従います。会計方針によっても異なるため、自社の会計基準(日本基準やIFRSなど)に準拠することが重要です。

長期前払費用と前払費用の違いは何ですか?

長期前払費用は1年を超える期間にわたる前払いを指し、固定資産として扱われます。一方、前払費用は1年以内に費用化される短期の前払いで、流動資産に分類されます。例えば、1年分の保険料は前払費用、3年分は長期前払費用となります。両者の違いは償却期間の長さと貸借対照表上の表示区分にあります。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事