「損金算入とは?法人税法の対象費用と計算方法を解説」

損金算入とは、法人税法において企業の課税所得を計算する際に、事業活動で発生した必要経費を所得から差し引くことを指します。この仕組みを理解することで、企業は適切な税務処理を行い、税負担の最適化を図ることが可能になります。本記事では、損金算入の基本的な概念から具体的な計算方法までを解説します。

法人税法では、損金として認められる費用の範囲が定められており、売上原価や人件費、減価償却費などが典型的な例です。ただし、すべての支出が損金として認められるわけではなく、税法上の要件を満たす必要があります。特に、交際費や寄付金などは一定の制限が設けられているため注意が必要です。

損金算入の方法には、直接法と間接法の2種類があり、企業の会計方針によって選択されます。また、繰越損金として一定期間損失を繰り越すことができる特例も存在します。これらの知識を活用することで、企業は節税対策を効果的に行うことが可能となります。ただし、税法は頻繁に改正されるため、最新の税制を常に確認することが重要です。

イントロダクション

損金算入は、法人税法において企業の税務戦略を考える上で重要な概念です。これは、事業活動において発生した費用や損失を、税務上の所得から差し引くことを指します。適切に損金算入を行うことで、企業の課税所得を抑え、税負担を軽減することが可能になります。

法人税法では、売上原価や人件費、減価償却費など、日常的な経営活動で生じる費用の多くが損金として認められています。ただし、すべての支出が損金算入の対象となるわけではなく、税法で定められた要件を満たす必要があります。例えば、交際費や寄付金などは一定の制限が設けられているため、注意が必要です。

また、損金算入の方法には直接法と間接法の2種類があり、企業の会計方針によって選択されます。さらに、繰越損金や未収益などの特例も存在し、適切に活用することで節税効果を高めることができます。ただし、税法は頻繁に改正されるため、最新の情報を確認することが重要です。

損金算入とは?

損金算入とは、法人税法において企業が支払った費用や被った損失を、税務上の所得から控除する仕組みを指します。この制度は、企業の実際の経済活動を反映させ、適正な課税を実現するために設けられています。法人税法では、事業活動に関連する費用の多くが損金として認められ、課税対象となる所得を減らすことが可能です。ただし、すべての支出が損金として認められるわけではなく、税法で定められた要件を満たす必要があります。

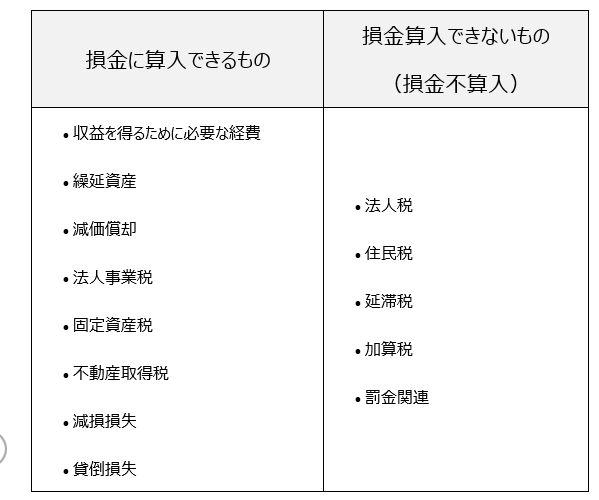

損金として認められる主な費用には、売上原価や人件費、減価償却費などが含まれます。例えば、商品を仕入れる際の費用や従業員への給与は、事業活動に直接関連するため損金算入の対象となります。また、設備や機械の購入費用は、減価償却を通じて数年にわたって費用計上されるケースもあります。ただし、役員報酬や交際費など、一定の支出には制限が設けられているため注意が必要です。

損金算入の方法には、直接法と間接法の2種類があります。直接法は実際に支出した金額をそのまま損金として計上する方法で、間接法は会計上の利益に調整を加えて税務上の所得を計算する方法です。企業は自社の状況に応じて適切な方法を選択する必要があります。さらに、繰越損金として一定期間損失を繰り越すことも可能ですが、適用には細かい条件が定められているため、専門家の指導を受けることが推奨されます。

法人税法における損金の対象費用

法人税法において損金算入が認められる費用は、企業の経営活動において実際に発生した支出が基本となります。売上原価や人件費、事務所家賃といった日常的な経費はもちろん、研究開発費や広告宣伝費など将来の収益を見込んだ投資的支出も対象となります。特に減価償却費は固定資産の使用に伴う価値減少を費用化する重要な項目です。

租税公課も原則として損金算入可能ですが、法人税や住民税などの本税は対象外となります。また交際接待費には一定の限度額が設けられており、全額を損金に算入できない場合がある点に注意が必要です。寄付金についても、特定公益増進法人への寄付など条件を満たすものに限り損金算入が認められます。

損金として認められるかどうかは、その支出が事業関連性を持ち、必要経費としての性格を有しているかが判断基準になります。ただし、税法上明示的に損金不算入と定められている項目もあるため、税法の規定を確認することが重要です。経費の性質によっては、全額が即時損金算入される場合と、数年にわたって分割計上する場合があります。

損金算入の計算方法

損金算入の計算方法には主に「直接法」と「間接法」の2種類があります。直接法は、実際に支出した費用や損失をそのまま損金として計上する方法で、シンプルで分かりやすいのが特徴です。一方、間接法は会計上の利益に調整を加えて税務上の所得を計算する方法で、より複雑ですが税法上の要件に合わせた柔軟な対応が可能です。

減価償却費や研究開発費など、特定の費用については税法で特別な計算方法が定められている場合があります。例えば、減価償却費は定額法や定率法など所定の方法で計算する必要があり、これらの方法を誤ると税務上問題となる可能性があります。また、繰越損金を活用する場合には、過去の欠損金を一定期間内に限って将来の所得から控除できるため、税負担の軽減効果が期待できます。

ただし、損金算入には期限や条件が設けられているケースが多いため注意が必要です。特に引当金は将来の支出を見込んで計上されますが、税法上は原則として損金算入が認められていません。正確な計算を行うためには、最新の税法改正を確認し、専門家の助言を得ることが推奨されます。

直接法と間接法の違い

直接法と間接法は、損金算入を行う際の2つの主要な計算方法です。直接法では、実際に支出した費用や損失をそのまま損金として計上します。例えば、設備の購入費用や人件費など、明確な支出が発生した時点で損金に算入する方法です。この方法はシンプルで分かりやすいのが特徴ですが、現金の動きと損金の計上時期が一致しない場合もあるため注意が必要です。

一方、間接法は会計上の利益から税務調整を行い、損金を算定する方法です。会計上の利益に加算や減算を行い、税法上の所得を計算します。例えば、減価償却費の計算方法の違いや交際費の限度超過額など、会計と税務の差異を調整する際に用いられます。間接法は企業の財務状況をより正確に反映できる反面、計算が複雑になる傾向があります。

どちらの方法を採用するかは、企業の規模や業務内容、財務状況によって異なります。直接法は中小企業などシンプルな経理処理を求める場合に適しており、間接法は上場企業など会計と税務の差異が大きい場合に有用です。税法の改正や会計基準の変更に応じて、適切な方法を選択することが重要です。

損金算入の特例

損金算入の特例には、法人税法で特別に認められたケースが存在します。通常の経費とは異なる扱いを受けるこれらの項目は、企業の税務戦略において重要な役割を果たします。例えば、災害損失や研究開発費の特別控除などが該当し、一定の条件を満たすことで通常よりも有利な損金算入が可能となります。

繰越欠損金も特例の一つとして挙げられます。これは過去の欠損金を一定期間繰り越して、将来の所得から控除できる制度です。ただし、適用には青色申告の継続など厳格な要件が設けられているため、注意が必要です。また、交際費の取扱いも特例として知られており、中小企業と大企業では算入限度額が異なります。

これらの特例を活用するには、税法の最新動向を把握することが不可欠です。税制改正によって適用条件や算入限度額が変更されるケースも少なくありません。適切な税務会計の知識を持ち、専門家との連携を図りながら、自社に最適な税務戦略を立てることが重要です。

未収益と繰越損金の扱い

未収益とは、すでに役務を提供しているものの、まだ代金を受け取っていない収益を指します。法人税法上、未収益は原則として損金算入の対象にはなりませんが、一定の条件を満たせば例外的に認められる場合があります。特に、継続的な取引関係がある場合や、回収不能リスクが高いと認められる場合には、税務当局との事前協議が必要となることがあります。

一方、繰越損金は、当期に生じた欠損金を翌期以降に繰り越して、将来の所得から控除する制度です。法人税法では、原則として9年間の繰越が認められていますが、欠損金の発生年度や資本金の規模によって適用条件が異なります。中小企業の場合、繰越期間が延長される特例があるため、自社の条件を確認することが重要です。

これらの制度を活用するには、適切な帳簿管理と税務申告書の正確な記載が不可欠です。特に繰越損金を適用する場合、過去の申告内容との整合性が求められるため、専門家の助言を得ながら手続きを進めることが推奨されます。税務調査が入った際に、書類不備で否認されないよう注意が必要です。

損金算入の注意点

損金算入を行う際には、いくつかの重要な注意点があります。まず、税法上の要件を満たしているかどうかを確認する必要があります。例えば、交際費や寄付金などは一定の制限が設けられており、全額を損金算入できない場合があります。また、証憑書類の保存が義務付けられているため、領収書や契約書などの適切な保管が不可欠です。

さらに、減価償却費の計算方法や繰越損金の扱いには特に注意が必要です。減価償却費は定額法や定率法など複数の方法があり、選択によって税務上の影響が異なります。繰越損金については、欠損金の繰越期間が定められているため、期限内に適切に処理することが重要です。これらのポイントを押さえることで、税務リスクを最小限に抑えられます。

最後に、税法の改正に常に注目しておくことが大切です。税制は頻繁に変更されるため、最新の情報を把握していないと、思わぬ税務トラブルに巻き込まれる可能性があります。専門家との連携や税務調査への備えも忘れずに行いましょう。

損金算入の具体例

損金算入の具体例として、最も分かりやすいケースは減価償却費の扱いです。企業が機械設備や建物を購入した場合、その全額を一度に経費計上するのではなく、耐用年数にわたって分割して計上します。この減価償却費は法人税法で認められた方法で計算され、毎年一定額を損金算入することが可能です。

もう一つの例は研究開発費です。新製品開発や技術革新のために支出した費用は、原則として全額を損金として計上できます。ただし、開発期間が長期にわたる場合や、特定の条件を満たす場合には、税務上の取り扱いが異なることがあるため注意が必要です。租税公課も損金算入の対象となりますが、法人税や延滞税など一部の税金は対象外です。

未収入金が貸倒れになった場合も、一定の条件を満たせば損金として認められます。例えば、取引先が倒産し回収不能となった債権は、貸倒損失として処理可能です。ただし、単なる未回収では認められず、法的な手続きや証明書類の準備が求められます。このように、損金算入には様々なパターンがあり、それぞれに適切な書類や計算方法が必要です。

まとめ

損金算入は法人税法において重要な概念であり、企業の税務戦略を考える上で欠かせない要素です。売上原価や人件費、減価償却費など、事業活動に直接関連する費用を適切に算入することで、課税所得を抑えることが可能になります。ただし、すべての費用が損金として認められるわけではなく、税法で定められた範囲内での算入が必要です。

直接法と間接法という2つの計算方法があり、企業は自社の状況に合わせて適切な方法を選択する必要があります。また、繰越損金の制度を活用すれば、過去の損失を将来の利益と相殺することも可能です。ただし、これらの特例を利用する場合には、税務署への届出や一定の条件を満たすことが求められます。

損金算入を適切に行うためには、日頃から正確な帳簿管理を心がけることが大切です。税法は頻繁に改正されるため、最新の情報を把握しておくことも欠かせません。税務リスクを軽減しつつ、合法的な節税を行うためには、専門家のアドバイスを受けることも有効な手段と言えるでしょう。

よくある質問

損金算入とは何ですか?

損金算入とは、法人税法上、企業の利益から差し引くことができる費用や損失を指します。法人税の計算において、これらの費用を「損金」として計上することで、課税対象となる所得を減らすことが可能です。具体的には、人件費や地代家賃、減価償却費などが該当します。ただし、すべての費用が損金算入できるわけではなく、税法上の要件を満たす必要があります。

損金算入できる費用の具体例は?

損金算入できる費用の例としては、従業員の給与や賞与(人件費)、事務所や店舗の賃料(地代家賃)、設備や機械の減価償却費などが挙げられます。また、取引先との交際費や広告宣伝費も一定の条件を満たせば損金として認められます。ただし、役員報酬や寄付金などは制限があるため、税法の規定を確認することが重要です。

損金不算入となる費用にはどのようなものがありますか?

損金不算入となる費用としては、法人税や住民税などの税金そのもの、過剰な役員報酬、罰金や科料などが該当します。また、交際費の一部や政治献金、特定の寄付金も損金として認められない場合があります。これらの費用は、税法上「経費」として扱えないため、課税所得の計算時に注意が必要です。

損金算入の計算方法を教えてください

損金算入の計算方法は、まず該当する費用が税法上の要件を満たしているかを確認します。次に、その費用を適切な会計期間に計上し、法人税申告書に反映させます。例えば、減価償却費は法定耐用年数に基づいて計算し、交際費は一定の限度額を超える部分が損金不算入となります。税務署への申告時には、これらの計算根拠を明示する必要があります。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事