「定款の役員報酬記載例|会社法に準拠した書き方と注意点」

定款に役員報酬を記載する際は、会社法の規定に従う必要があります。役員報酬は会社の経営方針や財務状況に直結する重要な事項であり、適切な記載が求められます。特に、報酬の種類や決定方法を明確にすることで、透明性を確保し、株主との信頼関係を構築することが可能です。

役員報酬には、基本報酬や業績連動型報酬、退職慰労金などさまざまな形態があります。定款でこれらの報酬体系を明文化することで、役員の責任と権限の範囲を明確にできます。また、報酬の変更手続きについては、株主総会の決議が必要となる場合があるため、事前に定款で規定しておくことが重要です。

さらに、役員報酬の開示義務にも注意が必要です。上場企業では特に、株主や投資家に対して報酬内容を適切に説明する責任があります。定款の記載が不十分だと、法的リスクや株主からの疑念を招く可能性があるため、専門家の確認を受けることが推奨されます。

イントロダクション

役員報酬の定款記載は、企業統治における重要な要素の一つです。会社法では、取締役や監査役などの役員に対する報酬について、原則として定款または株主総会の決議で定めることが求められています。これは、経営陣と株主の間の利益調整を図り、透明性を確保するための仕組みです。

役員報酬を定款に記載する場合、その金額や算定方法を明確にすることが重要です。基本報酬や業績連動報酬など、報酬の種類に応じて適切な表現を用いる必要があります。特に上場企業では、開示義務が発生するため、より詳細な記載が求められるケースもあります。

定款に役員報酬を記載する最大のメリットは、毎年株主総会で決議する手間を省ける点にあります。ただし、会社法第361条では、定款で具体的な金額を定める場合でも、その上限を超えない範囲で株主総会の決議が必要とされているため注意が必要です。また、税務上の扱いにも配慮した記載が求められます。

役員報酬の重要性と法的根拠

役員報酬の定款記載は、会社法において重要な経営事項として位置付けられています。株主総会での決議を経て定款に明記することで、経営陣の報酬決定プロセスに透明性をもたらし、コーポレートガバナンスの強化につながります。特に上場企業においては、役員報酬の開示が投資家からの信頼獲得に直結するため、その重要性はさらに高まります。

会社法第361条では、取締役の報酬等について定款で定めるか、株主総会の決議によって定めることを規定しています。この規定は、役員報酬が会社財産から支払われる性質上、適正な金額であることを担保するためのものです。また、金融商品取引法においても上場企業を中心に役員報酬の開示が義務付けられており、法的な遵守が強く求められています。

役員報酬を定款に記載する最大のメリットは、変更の柔軟性にあります。定款に具体的な金額を記載せず「株主総会の決議によって定める」とする記載方法を採用すれば、業績変動に応じた報酬調整が可能となります。ただし、この場合でも毎年度の株主総会決議が必要となる点に注意が必要です。特に監査役設置会社では、監査役の報酬について取締役会で決定できないため、定款または株主総会決議による規定が必須となります。

役員報酬の種類と特徴

役員報酬にはいくつかの種類があり、それぞれ異なる特徴を持っています。基本報酬は役員に対して定期的に支払われる固定的な報酬であり、役職や責任の重さに応じて決定されます。一方、成績報酬は会社の業績や個人の成果に連動して変動する報酬で、インセンティブとしての役割を果たします。

特別報酬は臨時の業務や特別な功績に対して支給されることが多く、一時的な性格を持ちます。また、退職金は役員が退任する際に支払われる報酬で、在職期間や貢献度に基づいて算定されるのが一般的です。これらの報酬を適切に組み合わせることで、役員のモチベーション向上と会社の利益確保を両立させることが可能となります。

役員報酬を定款に記載する際には、これらの種類を明確に区別し、支給条件や算定方法を具体的に定めることが重要です。特に会社法では、役員報酬に関する規定が厳格に定められているため、法的要件を満たすことが不可欠です。また、株主総会での承認を得る必要がある場合もあり、透明性の確保が求められます。

定款への記載方法と具体例

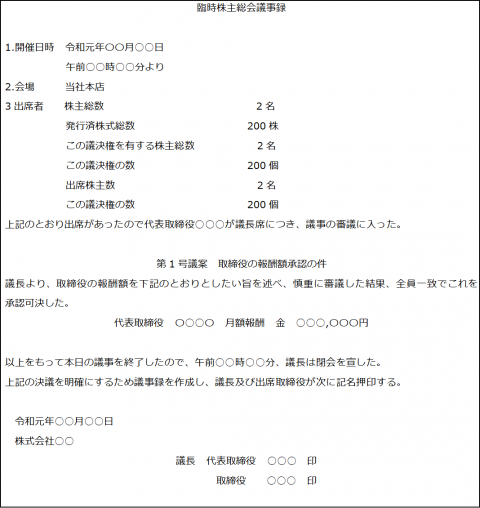

定款に役員報酬を記載する際は、会社法第361条に基づき、報酬の種類や上限額を明確に定める必要があります。特に取締役報酬については、株主総会で決議された内容を定款に反映させることが法律で義務付けられています。具体例として「当会社の取締役の報酬は、月額〇〇円以内とし、賞与は年1回、決算期に〇〇円以内を支給する」といった記載が一般的です。

監査役報酬については取締役とは別枠で規定するのが通例で、独立性を保つ観点から分けて記載します。例えば「監査役の報酬は、取締役とは別に年額〇〇円以内とする」といった形が適切です。執行役員については定款に記載義務はありませんが、就業規則等で規定するケースが増えています。

報酬の変更手続きについては、必ず株主総会の特別決議を経る必要があります。特に上場企業ではコーポレートガバナンス・コードの観点から、報酬水準の合理性や業績連動性についての説明責任が強く求められています。中小企業においても、後々の紛争を防ぐため、可能な限り具体的な金額や算定方法を記載しておくことが重要です。

変更手続きと株主総会の役割

役員報酬の変更を行う際には、会社法に基づいた適切な手続きが求められます。特に株主総会での特別決議が必要となる場合が多く、これは経営陣の報酬が会社の財務状況に直接影響を与えるためです。変更案を提出する前には、業績状況や同業他社の水準を十分に検討し、株主に対する説明責任を果たすことが重要です。

定款変更が必要な場合、事前に取締役会で議論された上で株主総会に提案されます。ここで重要なのは、変更内容が会社の利益と株主の権利保護の両方に配慮されていることです。特に上場企業では、報酬体系の透明性が投資家からの信頼を得る上で不可欠です。

役員報酬の決定プロセスにおいて、株主総会の承認を得ることは法的な要件であるだけでなく、企業統治(コーポレートガバナンス)の観点からも極めて重要です。近年では、機関投資家を中心に報酬水準に対する監視が強化されており、適切な開示と説明が求められています。

開示義務と透明性の確保

役員報酬の開示は会社法において重要な義務の一つであり、企業の透明性を確保するために不可欠です。特に上場企業では、株主や投資家に対して経営陣の報酬内容を明らかにすることが求められており、年次報告書や株主総会での説明が義務付けられています。この開示を通じて、役員報酬が適正であることや、会社の業績と連動していることを示す必要があります。

公正性と説明責任を担保するため、役員報酬の開示は詳細かつ明確であることが重要です。報酬の内訳として、基本給与や業績連動型の報酬、退職金などを分けて記載することで、株主や社会からの信頼を得やすくなります。また、税法上の要件を満たすためにも、報酬体系が合理的であることを示す必要があります。

役員報酬の開示義務を怠ると、コーポレートガバナンス上の問題が生じる可能性があります。特に、報酬が過剰である場合や業績と連動していない場合、株主からの批判や訴訟リスクが高まります。そのため、定款に基づいた適切な記載と開示が、企業の長期的な信頼性を維持する上で不可欠です。

まとめ

定款に役員報酬を記載する際は、会社法の規定に従うことが不可欠である。役員報酬の種類や金額を明確に定めることで、透明性を確保し、株主との信頼関係を構築できる。特に、基本報酬や業績連動型報酬、退職金などの区分けを明確にすることが重要となる。

役員報酬の変更には株主総会の決議が必要であり、会社の財務状況や業績を踏まえた適切な金額設定が求められる。定款に記載がない場合、報酬支払いの都度、株主総会での承認を得なければならないため、事前の定款整備が推奨される。

さらに、役員報酬の開示義務にも注意が必要である。株主総会や年次報告書を通じて適切に情報を公開し、説明責任を果たすことが企業統治の観点から重要だ。定款の記載例を参考にしつつ、自社の実情に合わせた適切な報酬体系を構築することが望ましい。

よくある質問

役員報酬を定款に記載する必要性は何ですか?

役員報酬を定款に記載することは、会社法で定められた義務です。特に、取締役や監査役に対する報酬は、株主総会での決議が必要であり、その内容を定款に明記することで透明性を確保します。記載がない場合、報酬の支払い自体が無効になるリスクがあるため、法的リスク回避の観点からも重要です。また、定款に記載することで、役員と会社間の権利関係を明確にし、紛争を未然に防ぐ効果もあります。

定款に役員報酬を記載する際の具体的な書き方は?

定款に役員報酬を記載する際は、「各役員の報酬の上限額」を明記する方法が一般的です。例えば、「取締役の報酬は月額○○円以内とする」といった形で具体的な金額や範囲を設定します。また、「報酬の算定方法」を記載する場合もあり、業績連動型の報酬を設定する際はその基準を明確にします。会社法の要件を満たすためには、曖昧な表現を避け、株主総会で承認可能な内容にすることが求められます。

役員報酬の変更手続きはどのように行いますか?

役員報酬を変更する場合、株主総会の特別決議が必要です。定款に記載された報酬額や算定方法を変更するには、まず議案を作成し、株主総会で承認を得なければなりません。その後、定款変更登記を行い、法務局に提出する必要があります。手続きの不備があると変更が無効になる可能性があるため、専門家の確認を推奨します。特に上場企業では、開示規制にも注意が必要です。

役員報酬の記載漏れや不備があった場合のリスクは?

定款に役員報酬の記載がなかったり、不備があったりすると、報酬支払いの無効や役員の責任追及といったリスクが生じます。例えば、記載がないまま報酬を支払った場合、後から株主から差し止め請求される可能性があります。また、税務調査で問題視され、追徴課税の対象になるケースもあります。リスクを避けるためには、会社法や税法に沿った正確な記載が不可欠です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事