「源泉徴収の正しい記載例|給与計算でよくある間違いと修正方法」

給与計算において源泉徴収は欠かせない重要な要素ですが、正しい記載方法を理解していないと徴収不足や過剰徴収といったミスが発生しやすくなります。本記事では、特に間違いが起きやすいポイントとその修正方法について具体的に解説します。

源泉徴収率の適用ミスや非課税給与の扱い、減免税額の計算誤りなど、給与計算でよく見られる間違いを例示しながら、正しい記載方法を紹介します。また、万が一間違いが発生した場合の対処法として、計算のやり直しや修正申告の手順についても詳しく説明します。

さらに、年末調整における計算間違いの訂正手続きや、源泉徴収票の正しい記載方法にも触れます。給与担当者が知っておくべきポイントを押さえ、ミスを防ぐためのチェック体制や自動化ツールの活用についても提案します。

イントロダクション

給与計算において源泉徴収は最も重要なプロセスの一つですが、正しい記載方法を理解していないと徴収不足や過剰徴収が発生するリスクがあります。特に従業員の扶養状況や各種控除を正確に反映させることが求められるため、給与計算担当者は細心の注意を払う必要があります。

源泉徴収税額の計算ミスは、従業員の手取り額に直接影響するだけでなく、企業としての信頼性にも関わる問題です。特に非課税給与の扱いや減免税額の計算において間違いが発生しやすいため、基本的なルールを再確認することが重要です。また、給与明細や源泉徴収票への記載方法にも注意が必要で、誤った記載は後々の修正作業をより複雑にしてしまいます。

この記事では、源泉徴収の正しい記載例を具体的に示しながら、よくある間違いとその修正方法について解説します。給与計算の精度を高めるために、どのような点に注意すべきか、実務的な観点から詳しく説明していきます。

源泉徴収とは

源泉徴収とは、給与支払者が従業員に支払う給与から所得税を事前に差し引く制度です。この仕組みにより、従業員は給与を受け取る時点で既に税金が納められた状態となり、年末調整によって精算が行われます。源泉徴収税額表に基づいて計算されるため、給与額や扶養家族の数などによって徴収額が変動するのが特徴です。

給与計算において源泉徴収を正確に行うことは、従業員と企業双方にとって重要な義務です。徴収不足が発生すると従業員が追加で税金を支払わなければならず、逆に過剰徴収となれば還付手続きが必要になります。特に賞与や退職金など通常の給与とは計算方法が異なる支給項目には注意が必要です。

源泉徴収の対象となるのは基本的に給与所得ですが、通勤手当や出張旅費など非課税扱いとなる項目もあります。これらの取り扱いを誤ると正しい税額計算ができなくなるため、税法上の区分をしっかり理解しておくことが求められます。また社会保険料控除や生命保険料控除など各種控除を適用する際にも、最新の法令に沿った計算が必要です。

源泉徴収の正しい記載例

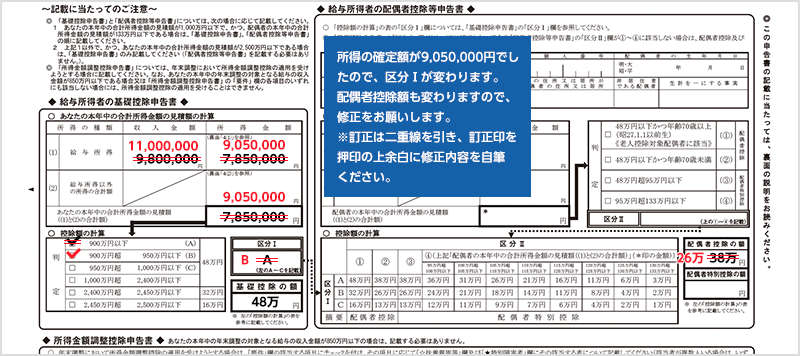

源泉徴収は給与計算において重要なプロセスであり、正確な記載が求められます。給与明細や源泉徴収票には、基本給や各種手当に加え、社会保険料控除や所得税額を明確に記載する必要があります。特に、非課税対象の通勤手当や住宅手当などは課税対象額から除外するなど、適切な区分けが重要です。

具体的な記載例として、基本給300,000円に通勤手当15,000円(非課税)が加算される場合、課税対象額は315,000円ではなく300,000円となります。ここで源泉徴収税額表を参照し、扶養控除等の適用を考慮しながら税額を算出します。給与支払報告書にも同様の計算方法で記載し、市区町村へ提出します。

間違いを防ぐためには、給与計算ソフトの活用や複数人でのチェックが有効です。特に賞与の計算時には、前月の給与と合わせた税率適用に注意が必要です。記載ミスが発生した場合、速やかに再計算を行い、従業員へ連絡するとともに、必要に応じて修正申告を行うことが重要です。

給与計算でよくある間違い

給与計算における源泉徴収では、源泉徴収率の適用ミスが特に頻繁に見られる間違いです。給与の種類や金額によって適用すべき税率が異なるため、正しい税率を選択することが重要です。特に賞与や退職金など一時金の扱いを誤ると、徴収不足や過剰徴収が発生し、従業員と会社双方に不利益をもたらします。

非課税給与の取り扱いも間違いが生じやすいポイントです。通勤手当や出張旅費などには非課税限度額が設定されていますが、これを超えた金額を課税対象として処理し忘れるケースが少なくありません。また、社会保険料控除を源泉徴収前に正しく差し引くことを忘れると、税額計算の基礎となる給与額が実際より大きくなってしまいます。

年末調整時期になると、扶養控除や配偶者控除の計算ミスが目立ちます。従業員から提出された申告書類の内容を正確に反映させないと、年間を通じた税額が適正でなくなります。特に家族構成の変更があった場合、その情報を速やかに給与計算に反映させることが求められます。

間違いの修正方法

給与計算における源泉徴収の間違いを発見した場合、速やかに修正手続きを行う必要があります。まずは誤った計算を再計算し、正しい税額を算出することが第一歩です。特に源泉徴収率の適用ミスや非課税対象の見落としがあった場合、従業員への説明と関係書類の修正が求められます。

修正が必要な場合、給与支払報告書や源泉徴収票の再発行が必要になるケースがあります。年末調整の時期前に間違いに気づいた場合は、その時点で修正することで手間を軽減できます。過不足金が生じた場合は、次回の給与で調整するか、別途精算する方法があります。

税務署への修正申告が必要な場合、法定調書合計表の訂正も忘れずに行いましょう。特に徴収不足が発生した場合、追加納付が必要になるため、早めの対応が肝心です。給与計算ソフトを活用している場合でも、定期的なマニュアルチェックで誤りを防ぐことが重要です。

間違い防止のための対策

給与計算における源泉徴収の誤りを防ぐためには、システムの活用と人的チェックの両面からの対策が効果的です。まず給与計算ソフトを導入し、自動計算機能を活用することで人的ミスを大幅に削減できます。特に最新のソフトウェアは税法改正にも即時対応しているため、源泉徴収率の適用ミスを防ぐのに有効です。

ダブルチェック体制の構築も重要で、計算結果は必ず複数人で確認する習慣をつけましょう。特に非課税扱いの手当や扶養控除の適用有無など、判断が分かれやすい項目については重点的に確認が必要です。給与担当者同士で定期的に情報共有を行うことで、認識のズレを防ぐことができます。

また、マニュアルの整備と継続的な研修によって、給与計算に関する知識の標準化を図ることが大切です。税法改正があった際は速やかに内容を共有し、全員が正しい理解のもとで作業できる環境を整えましょう。特に年末調整時期前には改めて計算方法を見直すことが、大きなミスを未然に防ぐことにつながります。

年末調整の訂正手続き

年末調整の訂正手続きが必要となる主なケースは、源泉徴収税額の計算ミスや扶養控除等の申告漏れが発生した場合です。特に給与所得者の家族構成や保険料の支払状況に変更があった際に、正しく反映されていないと過不足が生じます。訂正を行う際は、まず給与支払報告書の再計算から始め、関係書類の再提出が必要となる場合があります。

訂正申告の手続きでは、誤った内容を修正した上で所轄の税務署に提出します。特に注意すべきは、法定調書合計表との整合性を確保することです。訂正内容によっては追加納税や還付が発生するため、従業員への説明責任も重要となります。年末調整の訂正期間には制限があるため、速やかな対応が求められます。

訂正作業を効率化するためには、給与計算ソフトの活用が有効です。システム上で修正を行うことで、関連する書類も自動的に更新されるため、人的ミスを防げます。ただし、ソフトウェアに依存しすぎず、必ず税理士や社会保険労務士などの専門家による確認を受けることが確実な方法と言えます。

源泉徴収票の記載方法

源泉徴収票は給与所得者の所得税徴収状況を正確に記録する重要な書類です。氏名や住所、生年月日といった基本情報に加え、支払金額と源泉徴収税額を間違いなく記載する必要があります。特に給与所得控除後の金額の計算には注意が必要で、適用する控除額を誤ると正しい税額が算出できません。

扶養控除や社会保険料控除など各種控除を適用する際は、証明書類の内容と一致しているか確認しましょう。非課税支給額がある場合、課税対象額から除外する処理を忘れると過剰徴収につながります。また、賞与や退職金など特別な支給がある場合、通常の給与とは異なる計算方法が適用される点にも留意が必要です。

源泉徴収票の記載で特に間違いやすいのが住所変更や氏名変更への対応です。従業員の情報に変更があった場合、速やかに修正するとともに、市区町村名の正式表記や振込口座情報の正確性も再確認しましょう。マイナンバーの記載が必要な場合、桁数の確認や他の個人情報との整合性チェックが欠かせません。

まとめ

給与計算における源泉徴収は、従業員の所得税を正確に計算し、適切に納付するための重要なプロセスです。源泉徴収票の記載が不正確だと、従業員の年末調整や税務申告に影響を与えるだけでなく、企業側にも修正申告や追加納税のリスクが生じます。特に非課税枠の適用や扶養控除の計算には細心の注意が必要です。

間違いを防ぐためには、給与計算ソフトの活用や複数人でのダブルチェックが有効です。万が一ミスが発覚した場合には、速やかに再計算を行い、税務署への修正届出や従業員への説明を徹底しましょう。年末調整時期には特に慎重な確認が求められます。正しい知識と丁寧な作業で、源泉徴収業務の正確性を確保することが大切です。

よくある質問

源泉徴収票の記載ミスで多い間違いは何ですか?

源泉徴収票でよくある間違いとしては、「氏名の誤記入」や「住所の不備」、「支払金額の計算誤り」が挙げられます。特に、アルファベット表記の名前や旧姓・新姓の取り扱いに注意が必要です。また、「扶養控除等の申告書」の内容と不一致がある場合も問題となります。給与計算ソフトを使っていても、入力ミスや更新漏れがあるため、「年末調整前のダブルチェック」が重要です。

源泉徴収額を間違えた場合の修正方法は?

源泉徴収額を間違えた場合、「過不足額の調整」が必要です。不足分がある場合は、「翌月の給与で差し引き」して精算します。過剰徴収した場合は、「還付手続き」を行い、従業員に返金します。修正には「源泉徴収票の再発行」や「税務署への修正届出」が必要な場合もあるため、早めの対応が求められます。特に「年末調整後」のミスは、税務署への連絡が必須です。

給与計算ソフトを使っても源泉徴収ミスは起きますか?

給与計算ソフトを使用していても、「初期設定の誤り」や「税率表の更新漏れ」などが原因でミスが発生します。例えば、「社会保険料の控除漏れ」や「扶養家族情報の入力ミス」はソフトでは防ぎきれません。「定期的なマニュアル確認」や「税制改正のチェック」を怠ると、思わぬ誤計算につながります。特に「非課税枠」や「控除対象者の条件」は要注意です。

源泉徴収票の修正期限はありますか?

源泉徴収票の修正には、「法定提出期限」である1月末までが原則です。ただし、「誤り発見後速やかに修正」することが求められます。特に「従業員の退職時」や「税務調査前」には早急な対応が必要です。修正が遅れた場合、「延滞税」や「加算税」が課される可能性があります。「電子申告システム」を使えば、期限後の修正も比較的スムーズに行えますが、早めの修正がベストです。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事