「内部統制の5要素と具体例|企業の信頼構築とリスク管理」

内部統制は、企業が健全な経営を維持する上で欠かせない仕組みです。この記事では、財務報告の信頼性確保や不正防止を目的とした内部統制の基本要素と、実際のビジネスシーンでどのように活用されているかを解説します。特に、コントロール環境やリスクマネジメントといった重要な概念に焦点を当て、企業がどのようにリスクに対処しているかを具体的に紹介します。

現代の企業経営において、コンプライアンス遵守と業務効率化は重要な課題です。内部統制を適切に構築することで、これらの課題を同時に解決できる可能性があります。本記事では、モニタリングや情報共有といった実践的なプロセスを通じて、企業がどのように信頼を構築しているのかを考察します。特に、ステークホルダーとの関係強化に内部統制がどのように貢献するかについても触れます。

最後に、内部統制を効果的に運用している企業の事例を交えながら、リスク軽減と持続的な成長のためのヒントを提供します。これから内部統制の導入を検討している企業や、既存の仕組みを見直したいと考えている経営陣の方々にとって、役立つ情報をまとめました。

イントロダクション

企業経営において内部統制は、財務報告の信頼性確保や不正防止、資産保護を実現するための重要な枠組みです。特に上場企業や金融機関では、コーポレートガバナンスの一環としてその整備が法律で義務付けられており、経営陣の責務として位置付けられています。適切な内部統制を構築することで、企業はリスク管理を強化し、ステークホルダーからの信頼を得ることが可能になります。

内部統制の概念は、COSOフレームワークを基盤として発展してきました。この枠組みでは5つの要素が定義されており、それぞれが相互に連携することで効果的な統制を実現します。財務報告の正確性や業務効率化だけでなく、近年ではサイバーセキュリティ対策やサプライチェーン管理といった新たな領域でもその重要性が高まっています。

本記事では、内部統制の基本的な5要素と具体的な実施例を通じて、企業がどのように信頼構築とリスク軽減を図れるかを解説します。特にモニタリングの重要性や、デジタル化時代に対応した内部統制の在り方についても触れていきます。

内部統制とは

内部統制とは、企業が経営目標を達成するために整備する仕組みのことを指します。特に、財務報告の信頼性確保や資産保護、不正防止を目的として設計され、企業活動全体にわたって適用されます。この仕組みは単なる規則や手順ではなく、組織文化や従業員の行動規範までを含む包括的な枠組みです。

現代のビジネス環境では、コンプライアンス(法令遵守)やリスクマネジメントの重要性が高まっており、内部統制は企業の持続可能性を支える基盤として認識されています。特に上場企業では、金融商品取引法(J-SOX)などの規制に対応するため、内部統制システムの構築が義務付けられています。効果的な内部統制を実施することで、企業はステークホルダーからの信頼を獲得し、長期的な成長を実現できるのです。

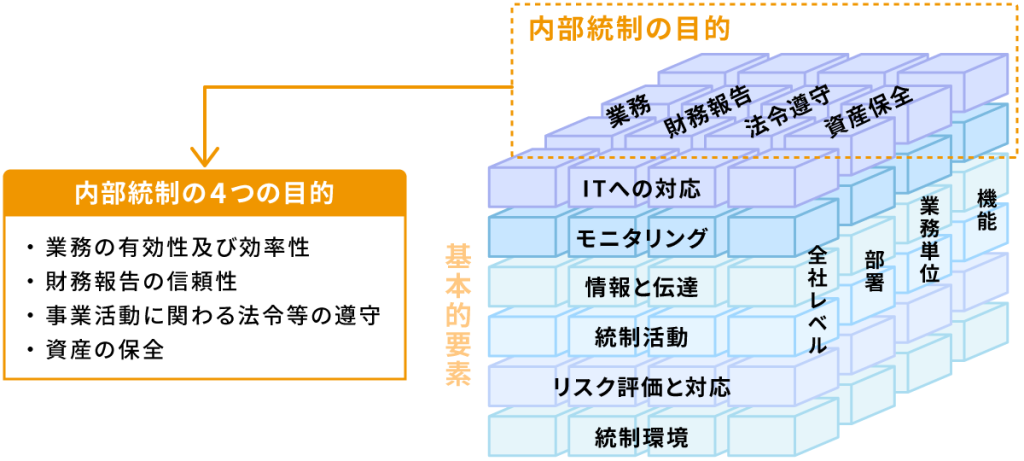

内部統制の5要素

企業経営において内部統制は不可欠な仕組みであり、その主な要素は5つに分類されます。コントロール環境は企業全体の倫理観や風土を形成する基盤であり、経営陣の姿勢や従業員の意識が重要な役割を果たします。健全な企業文化が醸成されることで、自然と適切な行動規範が浸透していきます。

次にリスクアセスメントは、事業活動に伴う潜在的なリスクを特定・分析するプロセスです。市場環境の変化や新規事業の展開に際して、適切な評価を行うことで事前に対策を講じることが可能になります。特に財務報告やコンプライアンスに関連するリスクは継続的に監視する必要があります。

コントロール活動は実際にリスクを軽減するための具体的な手続きやルールを指します。承認プロセスの整備や職務分掌の徹底など、日常業務に組み込まれた仕組みが該当します。これらの活動は文書化され、全従業員が正しく理解・実施できる状態が理想的です。

情報の正確性と伝達効率を確保する情報とコミュニケーションも重要な要素です。財務データや経営指標が適切に共有されることで、迅速な意思決定が可能になります。また外部ステークホルダーとの透明性ある情報開示は企業信頼の礎となります。

最後にモニタリングは内部統制が機能しているかを継続的に評価するプロセスです。定期的な内部監査や自己評価を通じて、制度の有効性を検証し、必要に応じて改善を加えていきます。時代の変化に合わせて内部統制も進化させることが求められます。

コントロール環境

企業の内部統制において最も基盤となるのがコントロール環境です。これは組織の風土や倫理観、経営陣の姿勢など、内部統制全体の土台を形成する要素です。経営者のリーダーシップや従業員の倫理観がこの環境を左右し、結果として組織全体の統制の有効性に直接的な影響を与えます。

具体的な例として、行動規範の策定やコンプライアンス教育の実施が挙げられます。企業が明確な価値観や行動基準を定め、従業員に周知徹底することで、不正やリスクを未然に防ぐ環境が整います。また、経営陣のコミットメントが欠如している場合、たとえ制度が整っていても形骸化する可能性があるため、トップダウンでの取り組みが不可欠です。

さらに、組織構造の明確化や権限委譲の適正化もコントロール環境の重要な要素です。役割と責任が曖昧だと意思決定が遅れたり、無責任な行動を招いたりするため、組織の透明性を高めることが求められます。このように、コントロール環境は内部統制の要であり、企業の信頼構築において最初に整えるべき基盤といえます。

リスクアセスメント

リスクアセスメントは、企業が直面する潜在的なリスクを特定し、分析・評価するプロセスです。このプロセスでは、財務リスクやコンプライアンスリスク、業務リスクなど、さまざまな分野における脅威を体系的に洗い出します。リスクの発生確率や影響度を評価することで、優先的に対処すべき課題が明確になり、効果的な対策を講じることが可能となります。

具体的には、市場環境の変化や法規制の改正、内部プロセスの脆弱性などがリスク要因として挙げられます。例えば、海外展開を行う企業であれば、為替変動や現地の法律遵守状況を定期的にチェックする必要があります。リスクマネジメントの一環として、これらの要因を継続的に監視し、必要に応じて対策を更新することが重要です。

リスクアセスメントを適切に実施することで、企業は予期せぬ損失を未然に防ぎ、経営の安定性を高めることができます。また、ステークホルダーに対して透明性のある説明が可能となり、企業価値の向上にもつながります。このプロセスは単なる形式的な作業ではなく、企業の持続的な成長を支える基盤として位置付けられるべきです。

コントロール活動

コントロール活動は、企業がリスクを管理し目標を達成するために実施する具体的な手続きや施策を指します。これは承認プロセスや職務分掌、物理的制御など多岐にわたり、日常業務に組み込まれることが特徴です。例えば、経費精算時の複数者の承認や、金庫へのアクセス権限の限定などが該当します。

特に重要なのは予防的コントロールと発見的コントロールのバランスです。前者は不正や誤謬を未然に防ぐための仕組み(例:パスワード管理)であり、後者は問題発生後に早期検知する仕組み(例:定期的な棚卸し)です。IT統制も現代では不可欠で、システムアクセスログの監視やデータバックアップなどが含まれます。

効果的なコントロール活動は、業務効率を損なわずにリスク許容度に合わせて設計される必要があります。過剰な規制は現場の柔軟性を奪い、逆に不十分な場合は重大な不備を招くためです。企業は自社の規模や業種に応じた実践的なフレームワークを構築することが求められます。

情報とコミュニケーション

情報とコミュニケーションは、内部統制を機能させる上で不可欠な要素です。企業が適切な情報を正確かつタイムリーに収集・伝達することで、従業員や経営陣が効果的な意思決定を行えるようになります。特に、財務データや業務プロセスに関する情報の流れを明確にすることは、組織全体の透明性を高めるために重要です。

効果的なコミュニケーションは、社内だけでなく外部のステークホルダーに対しても行われなければなりません。例えば、経営陣からの方針伝達や部門間の連携、さらには取引先や監査人との情報共有も含まれます。報告ルートの整備やITシステムの活用によって、情報の伝達効率を向上させることが可能です。これにより、リスクの早期発見やコンプライアンス違反の防止につながります。

また、ホットラインや内部通報制度を設けることで、従業員が不正や問題を安心して報告できる環境を整えることも重要です。情報の流れが遮断されると、重大なリスクを見逃す可能性があるため、双方向のコミュニケーションを促進する仕組みが求められます。

モニタリング

モニタリングは内部統制の最終要素であり、継続的な評価と改善を担う重要なプロセスです。企業は定期的に内部統制の有効性を検証し、問題が発生した場合には速やかに是正措置を講じる必要があります。内部監査やマネジメントレビューが代表的な手法として挙げられ、これらを通じて統制活動が適切に機能しているかを確認します。

特にIT統制が高度化する現代では、システムの変更管理やアクセス権限の定期的な見直しが不可欠です。モニタリングを怠ると、せっかく構築した内部統制が形骸化し、リスク管理の効果が薄れてしまう危険性があります。継続的な改善サイクルを回すことで、変化するビジネス環境や規制要件にも柔軟に対応できる体制が整います。

効果的なモニタリングを実施するためには、定量データと定性データの両方をバランスよく収集・分析する視点が求められます。従業員アンケートやヒアリングから得られる現場の声は、公式な報告書だけでは把握できない貴重な情報源となります。経営陣のコミットメントのもと、全社的にモニタリング文化を根付かせることが、持続可能な内部統制の鍵と言えるでしょう。

具体例と実践方法

企業における内部統制の実践は、理論だけでなく具体的なアクションに落とし込むことが重要です。例えば、財務報告プロセスでは、経理部門が作成した決算書類を管理部門がダブルチェックする仕組みを導入することで、誤謬や不正を防げます。特に四半期ごとのレビューを義務付けることで、問題を早期発見できるのが特徴です。

資産管理の分野では、現金や在庫の定期的な棚卸しが効果的です。ある製造業では、RFIDタグを導入してリアルタイムで在庫を把握し、紛失や横領リスクを大幅に削減しました。このように技術を活用したコントロール活動は、人的ミスを減らす有効な手段と言えます。

リスクマネジメントにおいては、各部門が抱えるリスクを定量的に評価するフレームワークが不可欠です。ある金融機関では、信用リスクや市場リスクをスコアリングし、リスク許容度に応じて自動アラートを発するシステムを構築しました。これにより、経営陣が迅速に意思決定できる環境が整いました。

最後にモニタリングの観点では、内部監査部門の独立性が鍵となります。ある上場企業では、監査チームが直接取締役会に報告する体制を整え、第三者目線でのチェック機能を強化しています。このような工夫により、制度形骸化を防ぎつつ持続的な改善が可能になります。

内部統制のメリット

内部統制を適切に構築・運用することで、企業は多様なメリットを得られます。財務報告の信頼性向上は最も重要な利点の一つで、ステークホルダーに対して正確な情報を提供できるようになります。これにより投資家や取引先からの信頼を獲得し、企業価値の向上につながります。

リスク軽減効果も見逃せません。内部統制を整備することで、不正やミスを未然に防ぎ、資産を保護することが可能になります。特にコンプライアンス違反を防止できる点は、企業の社会的責任を果たす上で極めて重要です。

業務プロセスの効率化も内部統制の大きなメリットです。作業の標準化や承認フローの明確化により、無駄な作業を削減できます。さらにモニタリング機能が働くことで、問題を早期発見し、迅速な是正措置を講じられるようになります。これらすべてが企業の持続的な成長を支える基盤となるのです。

まとめ

内部統制は企業経営において不可欠な仕組みであり、財務報告の信頼性や資産保護、不正防止を実現するための基盤となります。5つの要素を適切に運用することで、企業は健全な経営を維持し、ステークホルダーからの信頼を獲得できます。

コントロール環境は内部統制の土台となるもので、企業の倫理観や価値観が反映されます。経営陣の姿勢や従業員の意識がここに含まれ、トップダウンアプローチが重要視されます。例えば、経営者が率先してコンプライアンスを重視する姿勢を示すことで、組織全体に適切な統制文化が浸透します。

リスクアセスメントでは、企業が直面する様々なリスクを特定・分析します。財務リスクや運用リスク、コンプライアンスリスクなどを定期的に評価し、予防策を講じることが求められます。市場環境の変化や新規事業展開時には特に重点的に実施されます。

コントロール活動は実際の業務プロセスに組み込まれる具体的な対策です。承認プロセスの厳格化や職務分離、定期的な棚卸しなどが該当します。例えば、購買部門と支払部門を分離することで、不正リスクを軽減できます。

情報とコミュニケーションは、適切な情報が適切なタイミングで関係者に伝達されることを保証します。報告ラインの明確化やITシステムの整備が重要で、経営陣と現場の双方向コミュニケーションを促進します。

最後のモニタリングでは、内部統制が機能しているかを継続的に評価します。内部監査部門による定期点検や、是正措置の実施が代表例です。問題が発見された場合には速やかに改善策を講じ、システムの有効性を維持します。

よくある質問

内部統制の5要素とは何ですか?

内部統制の5要素とは、「統制環境」、「リスク評価」、「統制活動」、「情報と伝達」、「モニタリング」を指します。これらの要素は、企業が業務の効率性や財務報告の信頼性を確保し、法令遵守を実現するための基盤となります。例えば、「統制環境」では企業の倫理観や風土が重要であり、「リスク評価」では潜在的なリスクを特定・分析します。各要素が連携することで、組織全体の健全な運営が可能となります。

内部統制の具体例にはどのようなものがありますか?

具体例としては、「職務分離」(一人の従業員に権限が集中しないようにする)、「承認プロセスの明確化」(経費申請や契約書の承認フローを設定)、「定期的な棚卸し」(在庫管理の正確性確保)などが挙げられます。また、「ITシステムへのアクセス管理」や「内部監査の実施」も重要な具体例です。これらの取り組みは、不正防止や業務効率化に直接的に寄与します。

内部統制が企業の信頼構築にどう役立つのですか?

内部統制を適切に運用することで、「財務情報の正確性」や「コンプライアンス遵守」が担保され、株主や取引先からの信頼を得やすくなります。例えば、「透明性の高い報告体制」を整えることで、投資家の安心感を高められます。また、不祥事を未然に防ぐことで、企業の社会的評価(「CSR」)も向上します。信頼構築は長期的な企業価値の向上に不可欠です。

リスク管理と内部統制の関係はどのようなものですか?

リスク管理は内部統制の一部であり、特に「リスク評価」の要素と深く関わります。内部統制では、「潜在的なリスクの洗い出し」や「対策の実施」を通じて、業務上の問題を未然に防ぎます。例えば、「災害時のBCP(事業継続計画)」や「サイバーセキュリティ対策」も内部統制の一環です。両者は相互に補完し合い、企業の持続可能性を支えます。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事